[ad_1]

Este texto é uma colaboração de Paulo Boghosian, co-head do TC Cripto

Assistindo a qualquer vídeo do Ray Dalio – investidor bilionário americano e administrador de fundos de hedge, que criou o fundo mais lucrativo do mundo – sobre os diversos riscos e mudanças estruturais que estão ocorrendo na geopolítica mundial ou sobre a sua tese muito fundamentada em “Changing World Order”, sobre o declínio do império americano e, consequentemente, a perda do status do dólar como moeda de reserva global, fica cada vez mais claro para qualquer “bitcoiner” que a tese de investimento no Bitcoin está se comprovando.

Um ativo escasso, divisível, portável, descentralizado e resistente à censura me parece um ótimo investimento em um momento em que há ameaças de guerra entre grandes potências, hiperinflação, populismo e abusos de poder por parte de governos no mundo todo.

Mas então qual é, afinal, o problema? Por que o Bitcoin se comporta de forma tão fraca em um momento como esse? Será que o mundo ainda não entendeu o Bitcoin como ouro digital?

Impossível não pensar no famoso provérbio originado pelo craque Mané Garrincha, na Copa de 1958, em que ele teria dito que “só faltou combinar com os russos”, quando o técnico Vicente Feola descreveu como ele deveria fazer o gol da vitória contra a União Soviética.

No momento atual, a Rússia não apenas é um dos principais fatores para a disrupção nas cadeias de suprimento globais de commodities, mas pode também ser a faísca que faltava para o declínio do dólar como moeda de reserva global.

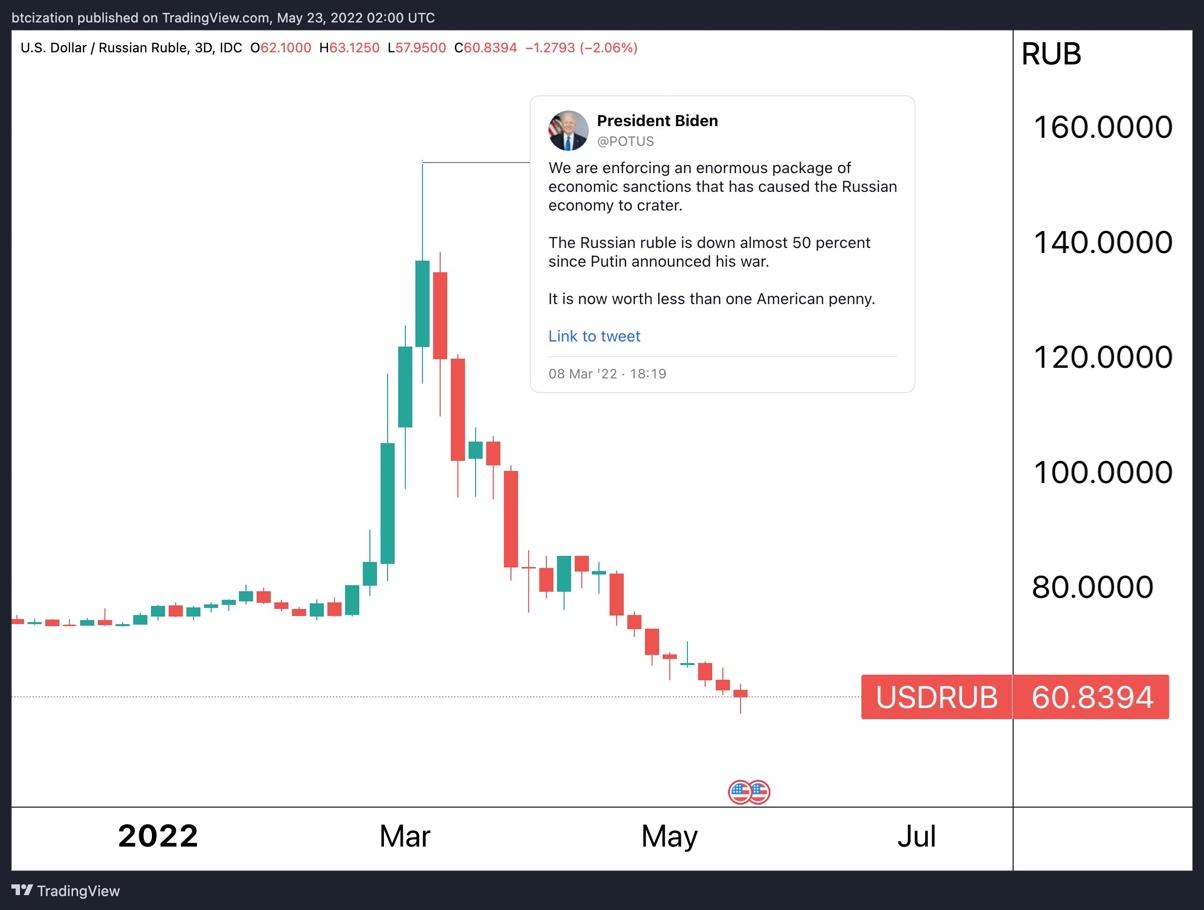

Veja como se comportou o dólar em relação ao rublo depois que o presidente Biden teve a brilhante ideia de cortar a Rússia do sistema financeiro global e sinalizar para nações rivais que a moeda americana poderia ser utilizada como arma geopolítica.

Fonte: análise de Dylan LeClair @dylanleclair_

Disclaimer: essa é uma tese de longo prazo e, há 20 anos, economistas vêm alertando para a perda do status do dólar como moeda de reserva global. Isso não irá ocorrer da noite para o dia.

Pelo tom das últimas declarações de importantes ministros do governo Putin, não me estranharia se a Rússia se tornasse o primeiro país a ter seu banco central acumulando Bitcoin. Aliás, o ouro já é o terceiro ativo mais acumulado por bancos centrais como reservas.

Mas, voltando ao Bitcoin, vamos entender o porquê muitos ainda o encaram como ativo de risco e não de proteção.

Você já deve ter visto os monólogos de Michael Saylor e o comparativo de Vijay Boyapati no livro “The Bullish Case for Bitcoin”, mostrando as propriedades mais desejadas de boas reservas de valor e explicando por que o Bitcoin é o melhor ativo para desempenhar esse papel. Vamos brevemente revisitar a tabela do Vijay:

Fonte: tabela do autor Vijay Boyapati

Bitcoin

Segundo Vijay (e eu tendo a concordar com boa parte da sua análise), o Bitcoin é o ativo mais escasso, já que sua oferta monetária é limitada e sua oferta é decrescente e programada, enquanto não se sabe qual é a oferta total de ouro no mundo – e sempre podem haver descobertas de novas minas.

Bitcoin é o ativo mais portátil, pois qualquer um pode, em questão de minutos, transferir milhares de unidades para o outro lado do mundo. Bitcoin é o mais divisível, já que é possível dividir o Bitcoin em sats (7 casas decimais).

E, finalmente, é o mais resistente à censura devido ao seu aspecto descentralizado e sem terceiros de confiança. Para quem não leu o artigo, ou o livro, recomendo, mas não vou dissertar sobre cada um dos temas aqui. O ponto do artigo é: por que o Bitcoin tem se comportado como ativo de risco?

Quando falo isso, me refiro ao fato de que o Bitcoin tem tido elevada correlação com ativos de risco, como o S&P 500 (azul), e baixa correlação com o ouro (amarelo). Veja no gráfico abaixo:

Fonte: Trading View, elaboração do autor

Os analistas on chain se referem com frequência a um indicador chamado Illiquid Supply Shock, um momento em que haverá uma tamanha escassez no ativo que haverá um choque de oferta e o ativo se apreciará fortemente. Apesar de estarmos próximos de máximas históricas nesse indicador, fica difícil argumentar que o choque de oferta tenha ocorrido na magnitude esperada dado o comportamento recente do ativo.

Fonte: Glassnode

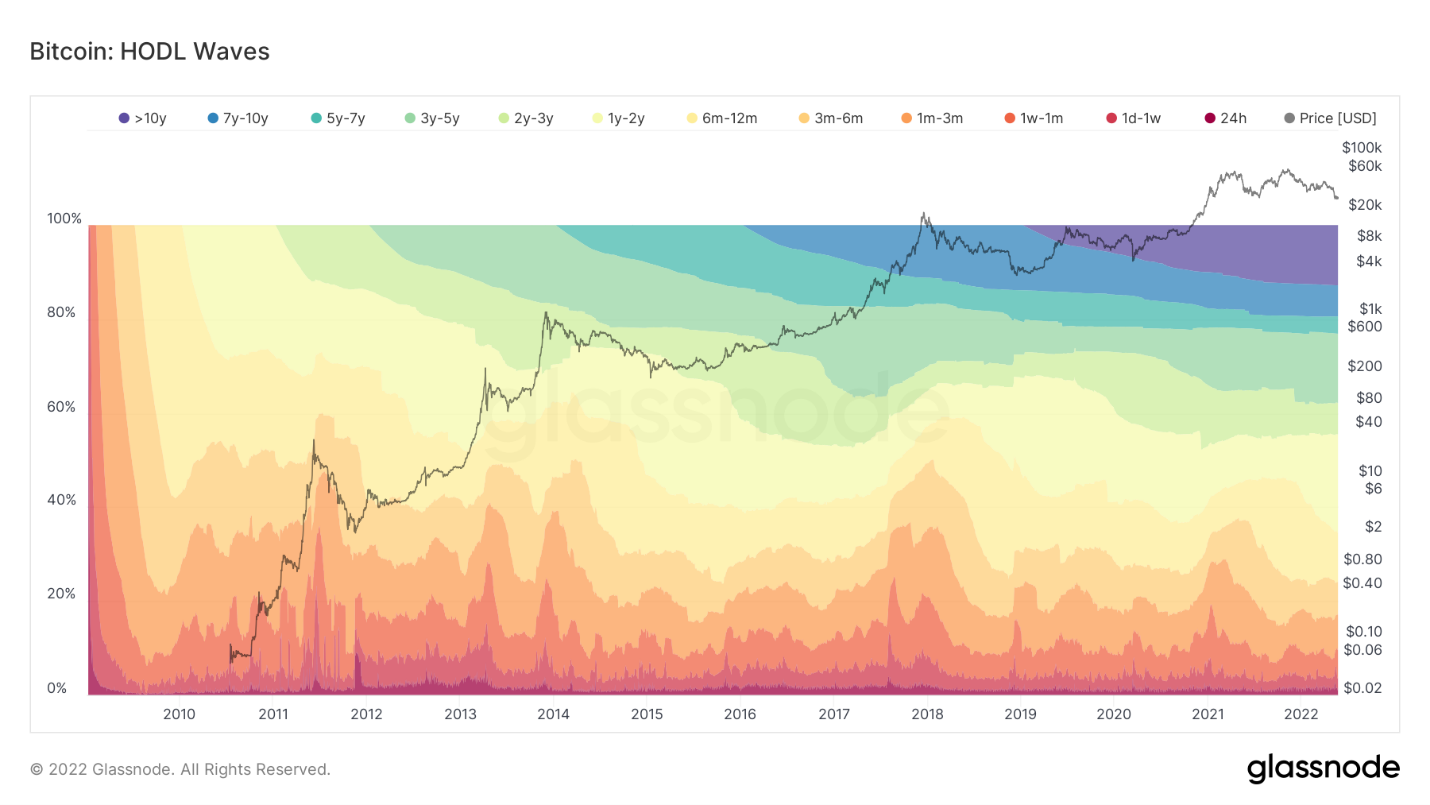

Outro gráfico bem interessante traz os HODL Waves, que mostram o comportamento de holding dos participantes na rede. Você já deve ter ouvido que mais de 80% dos holders nunca venderam suas moedas durante o crash de 2018.

Esse foi um dos argumentos que levaram o investidor macro Stanley Drukenmiller a investir no Bitcoin, conforme publicamente revelado. Os HODL Waves mostram muita convicção no ativo pelos seus donos. Perceba que moedas com menos de um ano de idade representam somente cerca de 30% da distribuição da oferta do Bitcoin.

Fonte: Glassnode

Mesmo assim, o preço do Bitcoin não tem se comportado como reserva de valor.

Isso ocorre por vários motivos, começando pela maneira como ocorre a descoberta de preços no mercado. O processo de descoberta de preços ocorre nas principais corretoras entre aqueles que negociam ativamente o ativo, e existe uma parcela relevante de traders e especuladores que ainda negociam esse ativo como de risco.

Adicionalmente, há uma série de produtos derivativos, principalmente os contratos futuros, que aumentam o tamanho do mercado e permitem que especuladores apostem contra ou a favor do ativo sem de fato detê-lo.

Em um recente paper de 2021, extremamente detalhado e profundo, publicado pela Bitwise, que analisa a descoberta de preços no Bitcoin, foi amplamente fundamentado que ela ocorre no mercado futuro, por meio de derivativos. Aliás, na maioria dos mercados, a formação de preços ocorre no mercado futuro.

O paper de Hougan, Kim e Pal, chamado “Price Discovery In The Modern Bitcoin Market: Examining Lead-Lag Relationships Between The Bitcoin Spot And Bitcoin Futures Market“ conclui, após uma série de análises de “lead-lag relationships”, que: “The results show that the CME bitcoin futures market leads the bitcoin spot market in a significant fashion… These findings are, perhaps, unsurprising. Futures markets often lead price discovery when compared to spot markets”. Em tradução livre: “Os resultados mostram que o mercado futuro do Bitcoin da CME lidera o mercado spot de Bitcoin de forma significativa… Essas descobertas não são, talvez, surpreendentes. Os mercados futuros geralmente lideram a descoberta de preços quando comparados aos mercados spot”.

Ou seja, na prática, a descoberta de preços ocorre primeiro no mercado futuro, onde operam grandes investidores institucionais (dado que o contrato mínimo da CME tem o valor notional de 5 Bitcoins), e posteriormente são arbitrados no mercado spot, à vista.

Mas mesmo no mercado à vista, há evidências de que está acontecendo uma relevante pressão vendedora por parte de investidores institucionais. A Coinbase é a principal porta de entrada desses investidores institucionais.

Veja aqui a distribuição de investidores institucionais versus varejo, no volume de trades da corretora, conforme análise do Morgan Stanley a partir dos demonstrativos financeiros da Coinbase:

Fonte: Coinbase, Morgan Stanley Research

Ou seja, o investidor institucional corresponde a mais de dois terços do volume da Coinbase em 2021. E é da Coinbase que está vindo a maior pressão vendedora do mercado. Veja os prêmios (e descontos) em relação aos preços médios das diversas corretoras.

A Coinbase, que até abril vinha negociando com prêmio, tem negociado durante toda essa última “pernada” de baixa a descontos relevantes em relação ao preço médio do mercado cripto, indicando essa pressão vendedora mencionada.

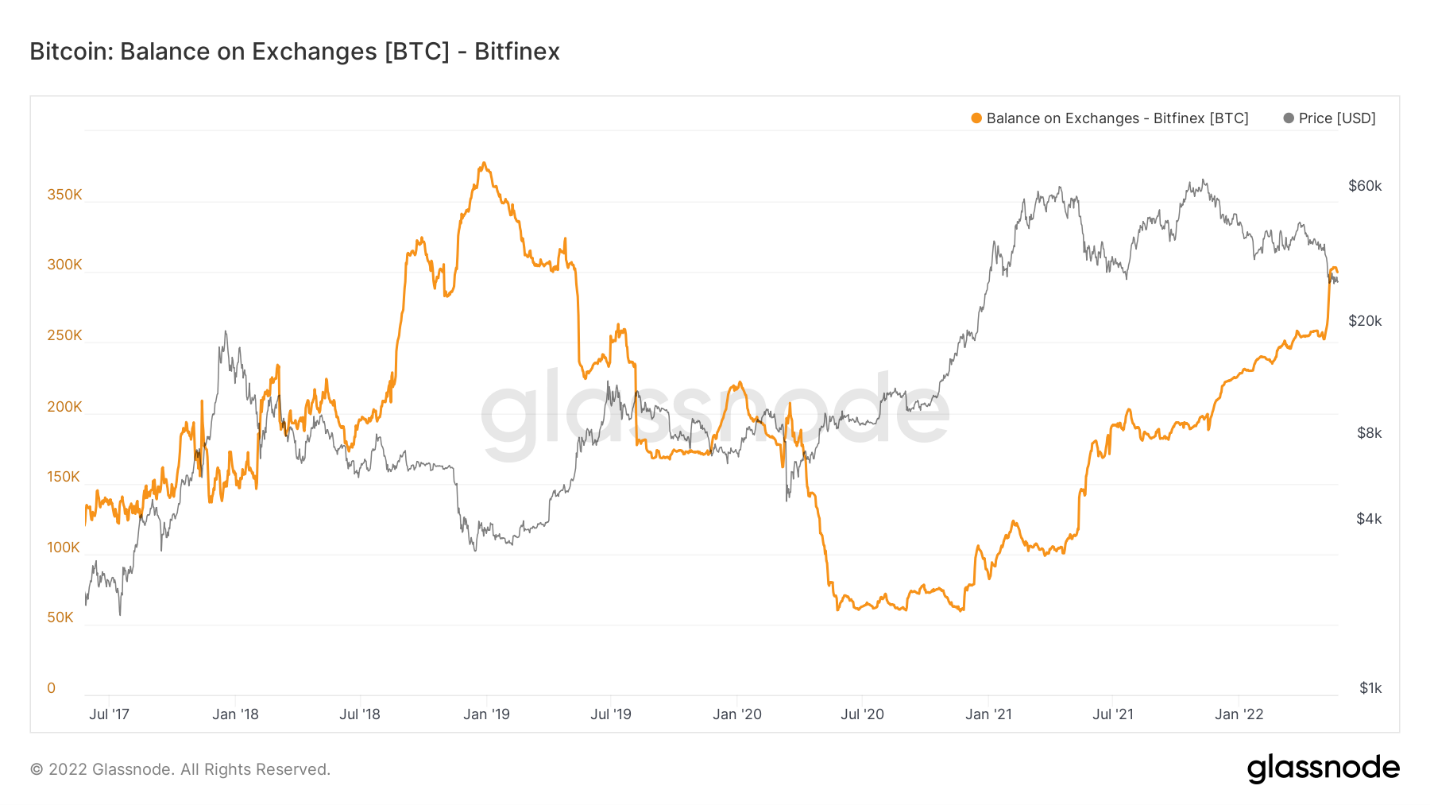

Enquanto isso a Biftinex, conhecida pelos seus investidores OG de Bitcoin, tem absorvido grande parte da queda e acumulado mais Bitcoin.

Fonte: TradingView

Os dados dos balanços de Bitcoin nas carteiras das corretoras corroboram essa análise. Perceba que a quantidade de Bitcoin em posse da Coinbase tem caído fortemente chegando a níveis de 2018. Adicionalmente, as quedas têm sido em formato de escada, denotando fortes vendas de uma vez só.

É importante acrescentar que os balanços de cold storage da Coinbase também estão caindo, quer dizer, essas moedas não estão saindo da corretora para soluções de custódia; elas estão indo para corretoras asiáticas. Zhu Su, o gestor do fundo 3 Arrows Capital falou sobre isso em recente post no Twitter.

Fonte: Glassnode

Enquanto isso, o balanço de Bitcoin na Bitfinex só aumenta:

Fonte: Glassnode

Por que então esses institucionais estão vendendo? Há vários motivos possíveis para esse sell-off de Bitcoin pelos investidores institucionais:

Fundos algorítmicos que operam correlações históricas

Existem hoje diversos fundos algorítmicos que se utilizam de estratégias focadas em correlações históricas para negociar diversos ativos. Assim, o aumento das correlações faz com que mais e mais players operem essas correlações. Quase uma profecia autorrealizadora.

Efeitos de liquidez de players que operam books em diversas classes de ativos

Atualmente os players institucionais que negociam o Bitcoin operam diversas classes de ativos, e perdas em um book de suas carteiras, ou mesmo chamadas de margem, podem fazer com que esses players tenham que diminuir ou zerar posições no Bitcoin. Ou seja, por esse aspecto, o aumento de correlação é natural.

Descrença no poder de defesa do Bitcoin devido à realização no crash da Covid

O Bitcoin, que é um ativo novo, com apenas 13 anos de existência, gera desconfiança por parte dos investidores que requerem um ativo testado como hedge.

Como se não bastasse, no crash de liquidez da Covid, o ativo não foi capaz de proteger as carteiras. Isso aumentou a desconfiança dos investidores, que ainda não entendem por completo a tese do Bitcoin.

E claro, precisamos ressaltar aqui também a volatilidade ainda alta do ativo, que espanta boa parte dos investidores que simplesmente não podem tomar drawdowns grandes na carteira.

Se, de fato, você entender que os investidores operam o Bitcoin como ativo de risco, então há uma oportunidade a ser explorada, uma ineficiência do mercado que tende a ser arbitrada ao longo do tempo.

Por fim, gostaria de voltar ao provérbio de que “só faltou combinar com os russos”.

A essa altura, para que o mercado cripto se descorrelacione dos mercados tradicionais, muito provavelmente será necessário um trigger, um evento novo. Não duvidaria que esse fosse o anúncio de um banco central de alguma grande nação acumulando Bitcoin nas suas reservas.

E aí, você pode estar se perguntando: “mas El Salvador não conta?”. Não! Em que pese o anúncio de El Salvador ter sido importante e emblemático para o Bitcoin, precisamos lembrar que se trata de um país com PIB de US$25 bilhões, aproximadamente.

Para efeitos de comparação, o PIB do estado de São Paulo está na casa dos US$600 bilhões. Ou seja, El Salvador tem pouca relevância economicamente, e menos ainda geopoliticamente. Já a Rússia tem um PIB de US$1.5 trilhão, é o segundo maior produtor mundial de gás natural e tem o maior arsenal nuclear do mundo. Seria um anúncio e tanto.

LEIA MAIS